Что действительно обеспечивает сбалансированность системе показателей?

Решетова Н.Э

Увеличение сложности экономического окружения стимулирует активное развитие различных технологий и инструментов управления. Исследователи не оставляют попытки найти универсальный инструмент, который бы позволил гарантировать реализацию стратегии, какой бы сложной и амбициозной она не была.

Одной из таких достаточно успешных попыток стала теория Системы сбалансированных показателей (Balanced Scorecard, BSC), которая появилась еще в 1990 году в институте Нолана Нортона на базе исследования по теме «Показатели деятельности организации будущего»[1].

Целью данной статьи является поиск ответа на вопрос «что действительно обеспечивает сбалансированность системе показателей?». Для этого авторы рассматривают различные публикации на эту тему и предлагаемые исследователями методы балансировки.

По мнению авторов методики - «руководство современной сложной организацией в условиях жесткой конкуренции сродни управлению реактивным самолетом. И не следует думать, что для этого главе предприятия требуется менее сложный набор инструментов, чем командиру воздушного корабля. Для достижения выдающихся результатов менеджеры, подобно пилотам, должны иметь все необходимые датчики, обеспечивающие их разнообразными показателями о состоянии «окружающей среды» и «ходе выполнения полета»[1].

Этот инструмент хоть и с некоторым опозданием прочно вошел в российскую управленческую практику и образовательные процессы. В то же время, опыт применения методики для решения проблем управления на предприятиях и общение на эту тему с директорами предприятий отразили некоторое разочарование «чудесной пилюлей». Поскольку выяснилось, что инструмент дает только направление, идею создания «приборной доски», но не дает уверенности, что сформированные наборы показателей действительно сбалансированы с точки зрения параметров производства и стратегических целей. Вопросов появляется больше чем ответов.

Проблемы качества системы.

Авторы данной статьи согласны с выводами специалистов Аналитического центра "Концепт"[2] в том, что одна из основных сложностей при построении Balanced Scorecard — подбор адекватного показателя (показателей) для измерения той или иной стратегической цели. Та или иная проблема может быть трудноизмеримой вообще (например, готовность персонала к изменениям, атмосфера в коллективе, качество системы управленческого учета, имидж компании). Вторая проблема — сбор информации для расчета значения того или иного показателя может оказаться чрезмерно дорогим (например, расчет приемлемо точного значения доли рынка может потребовать от компании огромных усилий по сбору и обработке информации).

Исследователь из ВлГУ Лешин А.Е. в статье «Проблемы перехода к сбалансированным показателям стратегического развития»[3] знакомит нас с проблемами качества системы показателей, наиболее часто встречающихся в муниципальном управлении:

- неоптимальное число показателей;

- наличие показателей, которые невозможно контролировать;

- нехватка измеряемых подходящих показателей;

- нежелание разрабатывать новые показатели;

- хаотичность показателей, отсутствие причинно-следственных связей;

- отсутствие баланса между финансовыми и нефинансовыми показателями;

- несбалансированность внутренних и внешних компонентов управления предприятием;

- перекос в сторону запаздывающих или опережающих показателей;

- дисбаланс долгосрочных и краткосрочных целей;

- неадекватность стратегических инициатив показателям.

Опыт работы с системой сбалансированных показателей показывает, что данные проблемы характерны не только для муниципального управления, они так же часто проявляются и в системах управления коммерческими предприятиями.

И это далеко не полный перечень возникающих проблем.

При каскадировании показателей на подразделения количество целей и показателей увеличивается в разы, что соответствующим образом усложняет сбор расчет и обработку показателей.

К примеру, опыт применения BSC в компании численностью около 100 человек и состоящей из 3 бизнес-единиц и «типовых» функциональных подразделений показал, что даже если на верхнем (стратегическом) уровне имеется 10 целей и 16 показателей, то на уровне бизнес-единиц их становится уже 34 и 54, на уровне функциональных подразделений – эти же цели разбиваются на цели процессов и приобретают дополнительно около 120 новых «функциональных» показателей. Таким образом, для измерения успешности достижения стратегии специалистам компании приходится обрабатывать порядка 190 показателей. Если при этом учесть, что около 30% показателей относятся к числу так называемых «мягких», то есть характеризующих качественные параметры деятельности (типа удовлетворенности и дисциплины), обработка которых требует специальных усилий и дополнительных данных, то можно представить себе масштаб работы по сбору, переработке и анализу статистики.

Как выясняется, в этот список показателей могут и не войти типовые индикаторы производительности труда отдельных специалистов. В результате даже если на сбор и обработку показателей выделить 1-2 человека и с учетом, что информационная система компании генерирует часть базовых показателей, то все равно подготовка материалов для стратегического контроллинга будет достаточно напряженной.

Но основная проблема даже не в этом, а в том, что руководители сами не могут «переварить» такой объем статистических данных с той скоростью, какой требует цикл принятия решений в организации. Поэтому система показателей «живет своей жизнью», - а практическая деятельность организации – своей.

Возникает досадное противоречие – при всей ценности идеи и правильности направления, понятие сбалансированности остается размытым, а теория не становится инструментом.

Для того, чтобы преодолеть это противоречие, необходимо понять, какого рода сбалансированность необходима для эффективного управления и сформулировать принципиально новое понятие и критерии сбалансированности.

Для этого нам важно ответить на следующие вопросы:

- Какова критичность качества балансировки показателей?

- Относительно чего должны быть уравновешены (сбалансированы) показатели?

- Для чего нужна балансировка?

- Как обеспечить минимальные трудозатраты для выбора эффективной системы формирования и отслеживания показателей в процессе управленческой деятельности?

Критерии сбалансированности и методы балансировки.

Основоположники системы Девид Нортон и Роберт Каплан дают только общее представление о критериях сбалансированности: в процессе разработки системы показателей должен быть достигнут «баланс между внешними отчётными данными для акционеров и клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста… Это равновесие между показателями результатов прошлой деятельности и будущего роста, между краткосрочными и долговременными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.»

Известный специалист по вопросам внедрения системы BSC в практику управления Марк Грэм Браун в своей книге "Сбалансированная система показателей: на маршруте внедрения"[4]предлагает методику формирования и оценки качества работы с системой показателей. Согласно М.Брауну, сбалансированный набор критериев для любой организации должен «включать приблизительно одинаковое количество данных в каждой из следующих областей[5]:

- Удовлетворенность клиентов.

- Удовлетворенность сотрудников.

- Финансовая эффективность.

- Производственная (операционная) эффективность (например, продолжительность производственного цикла, производительность и т.п.).

- Качество товаров/услуг.

- Эффективность поставщиков.

- Безопасность/социальная ответственность/охрана окружающей среды.

При этом:

- Критерии оценки должны быть связаны с факторами, необходимыми для формирования долгосрочного успеха, - ключевыми движущими факторами бизнеса.

- Критерии оценки должны основываться на событиях прошлого, настоящего и будущего, чтобы представлять картину во всех трех измерениях.

- Основой для выработки критериев для оценки эффективности должны быть интересы клиентов, акционеров и других ключевых держателей интересов.

- Критерии оценки должны быть разработаны на всех организационных уровнях, начиная с высшего менеджмента и заканчивая обслуживающим персоналом.

- Критерии оценки должны меняться или корректироваться в соответствии с изменениями как внешней среды, так и вашей стратегии.

- Для критериев оценки необходимо установить целевые (или контрольные) значения, базирующиеся на серьезном исследовании, а не на случайным образом выбранных числах.»

Нивен Пол Р. в книге «Сбалансированная Система Показателей: Шаг за шагом: максимальное повышение эффективности и закрепление полученных результатов» [6] более пристально обращает внимание на этот вопрос: «Концепция баланса (равновесия) является центральной для всей системы, оно означает баланс, равновесие между:

- Финансовыми и нефинансовыми индикаторами успеха. Сбалансированная Система Показателей была сначала задумана как средство преодоления недостатков зависимости от финансовых показателей деятельности путем уравновешивания их факторами будущих результатов деятельности. Это остается главной заповедью системы.

- Внутренними и внешними компонентами организации. Акционеры и клиенты рассматриваются в Сбалансированной системе как внешние компоненты, а работники и внутренние процессы - как внутренние. Сбалансированная Система Показателей признает важность уравновешивания иногда противоречащих друг другу потребностей всех этих групп для эффективной реализации стратегии.

- Запаздывающими и опережающими индикаторами. Запаздывающие индикаторы отражают прошлые результаты деятельности. Типичными примерами могут служить удовлетворенность клиентов или доход. Хотя обычно эти показатели достаточно объективны и доступны, у них нет потенциала для прогнозирования. Опережающие индикаторы - это факторы деятельности, которые приводят к возникновению запаздывающих индикаторов. Они часто включают оценку процессов и мероприятий…»

Аналогичные рекомендации можно найти в книге «Баланс между стратегией и контролем», которую написали Нильс-Горан Олве, Карл-Йохан Петри, Жан Рой, Софи Рой [7] «Карта сбалансирована: четыре перспективы дают полное описание бизнеса. Во-первых, стратегическая карта отражает снизу вверх измерение времени. Текущая прибыльность и т.п. может в значительной степени быть следствием того, что было сделано в прошлом квартале или прошлом году, приобретенные сегодня навыки непременно отразятся на эффективности финансовых результатах будущего года. Карта сбалансирована и с другой точки зрения: она раскрывает как внутренние, так и внешние аспекты бизнеса. Очевидно, что отлаженный механизм внутренних процессов важен для любого бизнеса и не всегда связан с внешними ожиданиями потребителя. С другой стороны, столь же важны мнения потребителей и контакты, установленные на рынке. Карта показателей отражает и то и другое. И наконец, карта показателей взаимоувязана причинно-следственными связями. Одной из ее важнейших задач является отражение того, насколько эти связи сильны, каков временной лаг между причиной и следствием и насколько мы можем быть в них уверены, учитывая конкуренцию и перемены».

А.Гершун и М.Горский в работе «Технологии сбалансированного управления»[8] дают следующие критерии сбалансированности показателей: «Так называемый баланс в концепции сбалансированной системы показателей имеет многоплановый характер, охватывая связи между монетарными и немонетарными показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия. В деятельности каждой компании заинтересовано множество групп. При этом у каждой из заинтересованных сторон свои приоритеты, свои интересы по отношению к результатам ее работы… Система показателей должна отвечать информационным потребностям всех заинтересованных сторон. Сбалансированность показателей — это равновесие между различными показателями, помогающими определить эффективность предприятия… Сбалансированная система показателей представляет способы управления бизнесом, информирования о стратегии и методах ее воплощения. Каждая компания может выбрать тысячи различных показателей для оценки своей деятельности.»

Гуру в области внедрения системы сбалансированных показателей для развития персонала и личностного роста Хьюберт Рамперсад в книге «Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность» [9] понятие «сбалансированный» не поясняет, а использует как очевидное при упоминании о системах показателей как для организации так и для индивидуума. Судить о том, как он понимает сбалансированность можно, на взгляд автора, по следующему его высказыванию: «Делайте выбор из множества альтернатив и используйте для оценки этих альтернатив независимые и объективные критерии, принятые всеми сторонами».

По мнению В.Коровиной «Сбалансированными считаются показатели, группируемые и приводимые к совокупной оценке стратегических и оперативных уровней управления..., охватывающие весь спектр финансовых и нефинансовых сфер деятельности, учитывающие временные аспекты деятельности, через концепции временной стоимости денежных потоков (дисконтирование, наращение), позволяющие при принятии решений учесть не только статическое состояние, но и тенденции в динамике. Кроме того показатели должны включать в себя информацию, необходимую для принятия решений как внешними, так и внутренними пользователями и контрагентами; они должны учитывать влияние каждого вида деятельности на прибыль и изменение стоимостных показателей в зависимости от динамики объемов и сроков деятельности.»[10]

Как избежать ошибок при переходе от теории к практике?

В статье «Balanced Scorecard: как избежать ошибок при переходе от теории к практике?»[11],[12] А.Савицкая уделяет проблеме сбалансированности более пристальное внимание, чем многие другие специалисты по внедрению ССП: «Ошибки или трудности при осуществлении проектов внедрения BSC можно условно разделить на три группы: методологические, организационные и трудности автоматизации… Многие методологические ошибки связаны с неправильной трактовкой сбалансированности системы. Сбалансированность в данном случае – понятие комплексное. Прежде всего, это сбалансированность стратегии, то есть отсутствие противоречий в выстроенной цепочке причинно-следственных связей, отражающих стратегию компании. Только обеспечив сбалансированность самой стратегии, мы начинаем рассматривать систему показателей, призванных отразить степень достижения наших стратегических целей. С точки зрения показателей, подразумевается баланс между финансовыми и нефинансовыми показателями, между результатами (показателями, отражающими достижения компании на определенный момент времени) и факторами достижения результатов. Также сбалансированность BSC заключается в балансе между внешним окружением компании (акционеры, клиенты) и внутренними ее составляющими (персонал, бизнес-процессы)… Многие же компании понимают сбалансированность системы исключительно как сбалансированность показателей... Начинать внедрение BSC c балансировки показателей, а не с выстраивания стратегии, - одна из самых распространенных ошибок в практике российских компаний.»

В то же время, авторам не удалось найти каких либо конкретных указаний как именно можно проверить и обеспечить сбалансированность стратегии. При этом существующие на сегодня информационные системы управления по показателям, как например, Корпоративный НАВИГАТОР компании Инталев предусматривает механизм проверки сбалансированности карты [13] на основе принципов экономической логики (и допускает ту же ошибку) – показатели «балансируются» чисто технически:

- Проверка согласованности со стратегией - проверяется отражение в карте бизнес-стратегии, конкурентной стратегии и основных следствий SWOT-анализа.

- Проверка прозрачности (возможность восстановления) - предполагает то, что по показателям можно восстановить цели, а по целям можно восстановить стратегию.

- Проверка вертикальной сбалансированности - проверяется наличие причинно-следственных связей между перспективами по всей вертикали целей. Основным способом проверки сбалансированности служит качественная экспертная оценка участниками процесса разработки ССП. Для каждой цели задается вопрос: "Является ли достижение нижележащего результата (цели) необходимым условием достижения вышележащего?"

- Проверка горизонтальной сбалансированности - проверка проводится в каждой перспективе отдельно на основе выявления опережающих и результирующих индикаторов (показателей). При проверке следует ответить на вопрос: "Какие показатели в данной перспективе являются опережающими индикаторами для результирующих?".

Наиболее полно рассматриваемая проблема решена в работах Владимира Фомина. Он опубликовал более 50 научных работ по теме анализа сбалансированности показателей развития. В своей диссертации на соискание ученой степени доктора экономических наук по теме «Методология формирования и анализа сбалансированных показателей развития хозяйствующего субъекта» [14],[15] В.Фомин для соблюдения сбалансированности показателей обосновывает выделение четырех ярусов формально-логического построения системы: первый ярус - формируется из простых первичных экзогенных показателей, основной задачей которых является адекватная передача экономического содержания и количественной определенности отражаемых сущностей. На втором ярусе обеспечивается логическая согласованность, качественная и количественная сопоставимость измерений отобранных для формирования системы показателей, например, в различных сопоставлениях, в темпах изменения, в образовании новых показателей и других направлениях. Третий ярус предназначен для перехода отдельных самостоятельных показателей к их целостной системе с внутренними и внешними связями, с определенными системообразующими критериями. На четвертом ярусе формально-логического построения системы показателей раскрывается состояние и будущие возможности развития хозяйствующего субъекта на основе оценки сбалансированности производных показателей.

Надо полагать, что ярусы в данном случае не являются перспективами, принятыми в BSC, скорее это этапы, которые проходит системный аналитик при отборе и систематизации показателей. К сожалению, эта информация является концептуальной и слишком обобщенной и не дает понимания каким образом это может быть применено к конкретному бизнесу.

Интересный, технологизированный вариант перевода стратегических целей в показатели предлагается в монографии О.Б. Веретенникова [и др.] «Разработка стратегии образовательного учреждения» [16]. Основная идея данной технологии – оценить каждый подобранный показатель по критериям: связь с целью, количественное выражение, доступность, доходчивость (понимание сотрудниками выбранных показателей), сбалансированность (учет взаимного влияния), релевантность (показатели в системе должны точно отражать процесс или цель, которые мы пытаемся оценить), экономичность с помощью шкалы 0 — плохо, 1 — хорошо, 2 — отлично и подсчитать средний балл. После этого необходимо проанализировать взаимосвязи выбранных показателей по шкале: «++» - сильно помогают, «+» помогают, «0» нейтральны, «--» сильно мешают, «-» мешают. В результате подсчитывается суммарный уровень влияния показателя и определяется область необходимой балансировки.

Такой подход безусловно дает нам некий инструмент фильтрации показателей и отбора наиболее значимых для стратегии, но во-первых, не гарантирует сбалансированность самой стратегии и понятие «балансировка» здесь, так же как и в других публикациях используется как факт, сам по себе разумеющийся: «Карта целей должна быть сбалансирована по горизонтали: необходимо наличие причинно-следственной связи между результирующими и формирующими показателями внутри каждого набора показателей» [16].

Таким образом, изучение большого количества современных взглядов на использование концепции BSC и требований по методам достижения сбалансированности показателей выявило, что однозначной технологии балансировки показателей на сегодня не существует.

Исследователи единодушны относительно осевого постулата системы: финансовые показатели должны быть уравновешены нефинансовыми через установление причинно следственных связей результирующих показателей с операционными. До сих пор было достаточно того, что появилась связь между стратегией и мероприятиями в виде стратегической карты и набора показателей. Но если обобщить подобранные рекомендации, можно смело утверждать, что показатели будут сбалансированы, если будет «ВСЕ учтено и со ВСЕМ согласовано», что на взгляд авторов невозможно ни по времени, ни по ресурсам. Из этого следует, что большинство консультантов и управленцев требование сбалансированности понимают как общее направление – курс, по которому следует двигаться в сторону повышения согласованности системы управления и деятельности организации в пространстве и времени.

В то же время, на сегодня развитие технологий управления и информационных систем, поддерживающих процессы управления, требует более детальной проработки методов контроля системности и сбалансированности показателей, измеряющих реализацию стратегии. На взгляд авторов назрела необходимость перейти от субъективного подхода к сбалансированности («как чувствую так и балансирую») к некоторому объективному понятию и критерию сбалансированности, который можно посчитать, применяя экономические, математические и статистические методы.

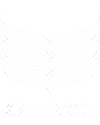

Континуум подходов к балансировке показателей схематично представлен на рисунке слева. Все подходы условно разделены на зоны осями «Х» - Наличие и качество связи показателей со стратегией» и «Y» - Степень формализации методов отбора и согласования показателей. Таким образом, зона над осью Х отражает объективные подходы к измерению сбалансированности, а ниже оси – субъективные.

Традиционная система измерения эффективности деятельности по финансовым показателям после завершения планового периода попадает в крайнее левое положение. При этом эта система показателей является хорошо формализованной. Подход, предлагаемый В.Фоминым, отражен как формально-логический подход, который больше связан со стратегией, но напрямую на обеспечение качества стратегического управления не ориентирован.

Практически все остальные представленные здесь исследователи (Марк Браун, Пол Р. Нивен, Олве Нильс-Горан, А.Гершун, М.Горский. Хьюберт Рамперсад, Коровина В.И.) являются последователями предложенной Робертом Капланом и Дейвидом Нортоном технологии. Они рекомендуют увязывать между собой взаимодополняющие показатели с помощью причинно-следственных связей, так чтобы наиболее полно отразить деятельность и стратегию предприятия. При этом достигается высокая степень соответствия показателей стратегии, но сбалансированность показателей остается весьма субъективной.

Подход О.Б. Веретенниковой авторы отнесли к отдельной группе – «Комбинированный критериальный подход», поскольку он сочетает в себе как субъективные так и объективные элементы.

В качестве закономерного развития данных подходов авторы определяют необходимость создания технологии, которая бы позволила сначала оценить сбалансированность самой стратегии, а затем сформировать набор показателей, который бы как единая модель позволил не только оценивать степень реализации стратегии, но и задавать диапазоны, в которых могут варьироваться значения других показателей без потери целостности системы, а так же прогнозировать развитие и отклонение основных результатов в процессе реализации планов и мероприятий в неопределенной среде.

Такие требования к системе показателей обуславливают высокую критичность качества балансировки показателей и позволят действительно превратить стратегические карты в «панель приборов управления».

Дополнительным условием к созданию такой технологии является необходимость обеспечить адекватность затрат ресурсов на ее построение и поддержание получаемых от ее использования результатов.

Использованная литература:

[1] Каплан Роберт С. Нортон Дейвид П. Сбалансированная система показателей: от стратегии к действию. ЗАО «Олимп-Бизнес». Москва. 2003. - 210 с.

[2] http://www.acconcept.ru/strategy/bsc.html

[3] Лешин А.Е. Проблемы перехода к сбалансированным показателям стратегического развития муниципальных образований //Экономика региона №18, декабрь 2007г., (часть 2) http://journal.vlsu.ru/index.php?id=275

[4] Браун Марк Г. Сбалансированная система показателей: на маршруте внедрения / Марк Грэм Браун; Пер. с англ. - М.: Альпина Бизнес Букс, 2005. - 226 с.

[5] Марк Грэм Браун "Сбалансированная система показателей: на маршруте внедрения" I. Анализ и оценка вашей системы показателей эффективности 3. Оценка существующей системы показателей

[6] Нивен Пол Р. Сбалансированная Система Показателей: Шаг за шагом: максимальное повышение эффективности и закрепление полученных результатов/ Пер. с англ.-Днепропетровск: Баланс Бизнес Букс, 2004. - 328 с.

[7] Нильс-Горан Олве, Карл-Йохан Петри, Жан Рой, Софи Рой. Баланс между стратегией и контролем/Пер c англ Е.Кологвиной под ред. К Добровольского. — СПб: Питер, 2005. — 320 с ил.

[8] А.Гершун, М.Горский. Технологии сбалансированного управления.

[9] Рамперсад К. Хьюберт. Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность /Хьюберт К. Рамперсад; Пер. с англ. — М.: Альпина Бизнес Букс, 2004. — 352 с.

[10] Коровина В.И. Диссертация на соискание степени кандидата экономических наук

[11] А.Савицкая Balanced Scorecard: как избежать ошибок при переходе от теории к практике? Секрет фирмы, №16, 25 апреля 2005 года http://www.topsbi.ru/default.asp?artID=41

[12] Intelligent Enterprise, № 7, 19 апреля 2006 http://www.topsbi.ru/default.asp?artID=892

[13] Корпоративный НАВИГАТОР http://develop.intalev.ru/script/tmpd/navigator2/solutions/CN_BSC/method/bsc_method.html

[14]Фомин В.П. Методология формирования и анализа сбалансированных показателей развития хозяйствующего субъекта. Специальность 08.00.12 - Бухгалтерский учет, статистика. Автореферат диссертации на соискание ученой степени доктора экономических наук.

[15] Фомин, В.П. Анализ сбалансированности показателей развития предприятия [Текст] / В.П. Фомин. - Самара: Содружество-Плюс, 2008. – 208

[16] Разработка стратегии образовательного учреждения : монография / О. Б. Веретенникова [и др.]; под ред. Е. А. Князева, А. К. Клюева, 2-е изд., испр. и доп. — Екатеринбург : Изд-во Урал ун-та, 2008. — 422 с.